Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydał istotny wyrok dotyczący banków, nakładając na nie obowiązek pełnej przejrzystości w zakresie wyliczania Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) kredytów. Adwokat Karolina Pilawska ocenia, że zmiany te mogą mieć wpływ na setki tysięcy spraw sądowych w Polsce, gdzie kredytobiorcy walczą o swoje prawa.

Kluczowe założenia wyroku TSUE

W czwartek TSUE orzekł, że wszystkie założenia użyte do obliczenia RRSO muszą być jasno wyartykułowane w umowie kredytowej. Podkreślono, że ze względu na złożoność tych założeń, konieczne jest, aby były przedstawione w sposób zrozumiały i precyzyjny. Informacje te mają umożliwić konsumentom weryfikację poprawności obliczeń RRSO oraz dochodzenie swoich praw, w tym prawa do odstąpienia od umowy.

Adwokat Pilawska wskazała, że brak pełnych informacji na temat obliczeń RRSO może dać konsumentom podstawę do domagania się zwolnienia z obowiązku spłaty odsetek, ograniczając się jedynie do spłaty kapitału. Wyrok TSUE stanowi istotne narzędzie dla polskich sądów, które coraz częściej rozpatrują sprawy kredytów konsumenckich, umożliwiając lepszą ochronę interesów konsumentów.

Znaczenie RRSO dla konsumentów

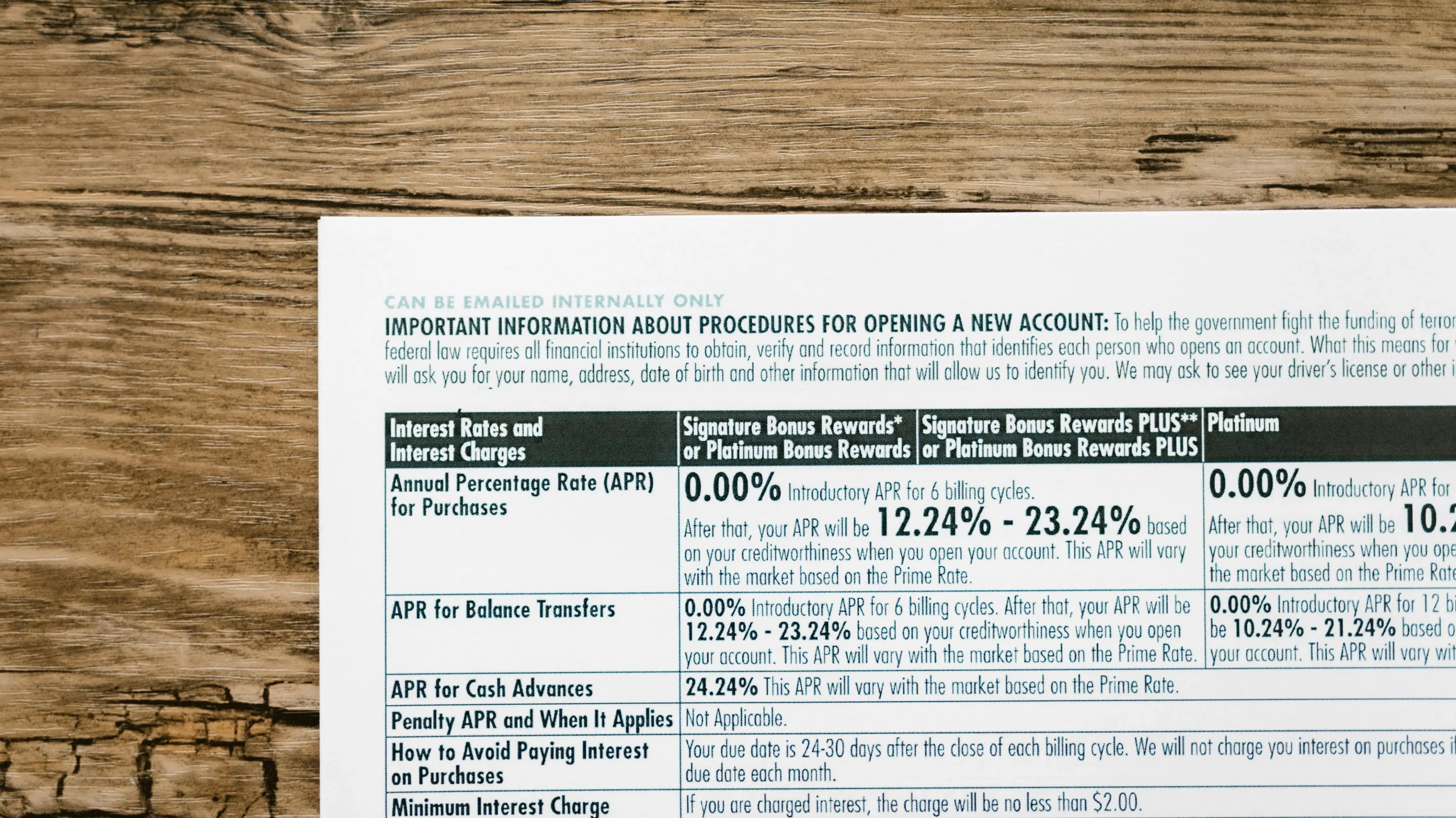

Rzeczywista Roczna Stopa Oprocentowania to kluczowy wskaźnik, który reprezentuje całkowity koszt kredytu lub pożyczki, wyrażony jako procent całkowitej kwoty pożyczki w skali roku. Umożliwia on konsumentom porównywanie ofert różnych instytucji finansowych. RRSO obejmuje nie tylko odsetki, ale również wszelkie inne opłaty związane z kredytem, takie jak prowizje, ubezpieczenia i opłaty administracyjne.

Problemy z umowami kredytowymi

W praktyce adwokat Pilawska zauważa, że wiele umów kredytowych nie uwzględnia kwestii obliczenia RRSO lub czyni to w sposób niejasny. Daje to konsumentom utrudnienia w zrozumieniu mechanizmów obliczania rzeczywistego oprocentowania kredytu, co może prowadzić do podpisania niekorzystnych umów.

Wyrok TSUE zapadł w odpowiedzi na zapytanie sądu krajowego w Słowacji, który badał sprawę dwojga konsumentów z umowy kredytowej. Skarżący twierdzili, że umowa nie określała wyraźnie czasu jej obowiązywania oraz nie zawierała założeń potrzebnych do obliczenia RRSO. TSUE stwierdził, że umowa nie musi precyzyjnie określać czasu obowiązywania, o ile jej postanowienia umożliwiają konsumentowi łatwe ustalenie tego okresu.

Dzięki tym regulacjom, możliwe będzie lepsze zabezpieczenie praw kredytobiorców, których interesy były dotąd narażone na niejasne postanowienia umowne.

Kamil Boruta – radca prawny, Oliwia Synowiec